最後更新:2023-06-19

今天市場先生要來談談2個名字很相似的商品,

分別是指數型基金(TIFs),還有指數股票型基金(ETFs)。

目前在台灣大多數我們談到指數型基金,指的都是ETFs,

比方說大家常聽到的 、 、S&P500 ETF等等,

反而比較少去談指數型基金。

這兩者意義上非常地像,

以下市場先生會告訴你它的差異,以及為什麼你應該要知道它的差別,

如果搞錯了,

很可能你會誤以為自己在做穩定的投資,實際上卻是在做高風險高成本的交易。

指數型基金是什麼?

指數型基金(Tradition Index Fund,ITF)就是不透過經理人主觀判斷,

而是由一個固定的指數規則做買賣的基金,是一種 方式。

可閱讀:

指數:根據某種規則計算的數值,可以用一個數字來代表當前某市場的整體狀況,例如:台灣加權指數、道瓊指數、S&P500指數

指數型基金:指數只是個數字不是商品,而指數型基金是追隨著指數去調整成分股,讓績效表現盡可能和指數一致

指數型基金其實就是ETF的前身

最早是由約翰柏格(John Bogle)發明,

他是先鋒集團創始人(Vanguard Group)。

為了把指數型基金和後來的ETF做區別,

因此柏格發明了一個詞叫做TIF(traditional index funds),意思是傳統指數型基金,

簡單來說柏格認為指數型基金才是被動投資的正統,但ETF不是,原因下面會提到。

第一檔指數型基金成立於1975年,

是Vanguard 500 Index Fund(標準普爾500指數基金),

如今這檔基金的總規模是4315億美金,

僅一檔基金的規模就相當於台灣所有股票總值的一半。

在當年市場上有眾多的 ,

都非常的高,但其中長期能戰勝指數的基金卻非常少。

柏格當年成立的指數型基金

目的是「用最便宜的成本,追蹤整體市場的報酬率」

一般 的管理費普遍落在每年1%~3%之間,

而指數型基金的費率普遍在0.5%以下,甚至可以低到0.1%~0.2%或更低。

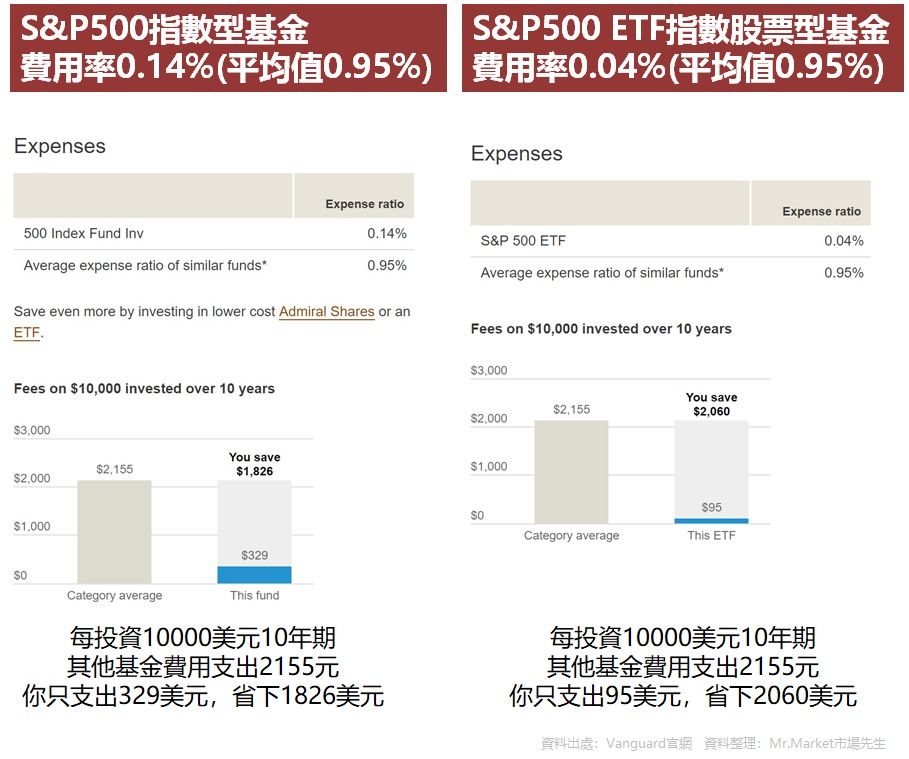

以今天Vanguard官網上的數字顯示,

目前標準普爾500指數基金的費用率是0.14%,遠低於其他同類基金平均費用率0.95%,

如果投資10000美元,經過10年期間,

一般基金需要開銷2155美元(等於吃掉你21%的原始投資),

而指數型基金總費用只要329美元,省下1826美元。

,

,

指數型基金需透過基金的交易平台做申購買賣

指數型基金早年需透過基金公司(在台灣稱為投信)或是由銀行做信託中介才能做交易,

到今天則是因為有網路,因此可以透過 做交易,成本相對比較低。

可閱讀:

隨著指數型基金問世後,

後來在1990年開始出現了一個新種類的指數型基金,也就是ETF,

他不像基金一樣需要申購,而是可以像股票交易一樣被買賣。

ETFs出現:能在股票交易所買賣的基金

在1993 年,南森(Natham Most)創立了美國第一檔指數股票型基金,

叫做標準普爾信託憑證(Standard & Poor’s Depositary Receipts,簡稱 SPDRs),

很多投資人稱它叫做Spider。

是一種憑證,同樣一檔指數型基金可以有ETF,

例如上面提到Vanguard 500 Index Fund就有對應的ETF,

管理費比指數型基金更低只有0.04%。

對投資人來說,ETFs和指數型基金,內容物基本沒有不同,

唯一的差別就是他可以在股票交易所被交易。

可閱讀:

ETF在股票交易所交易,有2個很大的好處:

1. 買賣比較方便,流動性很好

2. 股票證券買賣的交易成本比基金申購的交易成本低

以台灣為例,

ETF在證交所買賣的交易成本(手續費+交易稅)打折後約0.25%左右

而基金透過基金平台手續費打折後大約0.3%~0.6%左右

可閱讀:

1.

2.

ETFs和指數型基金差別在哪裡?

ETFs這個看似方便的特性,卻也衍伸出2個很大的問題:

問題1. 因為ETF太容易交易買賣,所以真的很多人把它當股票在「買低賣高」

在指數型基金的時候很少人會頻繁買賣,

因為大家是真的把它當成一個投資組合,且傳統基金交易成本較高,所以很難頻繁交易。

但ETF就不一樣了,

在今天你甚至會聽到有人用ETF做當沖或短線的交易,

但這完全違背了當初指數型基金發明出來是為了「用低成本被動投資、賺取整個市場報酬率」的原意。

以前有聽網友分享0050ETF的操作策略,

例如KD20以下向上突破買進80以上向下突破賣出之類,

乍看之下買低賣高,

但實際上驗證你會發現因為頻繁買賣以及錯過重要的多頭,報酬遠低於買進持有。

問題2. 很多衍伸性商品或積極主動的買賣策略,也被稱為ETF

很多人會誤以為ETFs的本質都一樣是基金,買進一個投資組合,

但後來衍伸出了許多變種的ETFs,

例如: 、 或 、Smart Beta(想透過某些指標試圖戰勝市場的指數)、 等等。

這些特殊的ETF的管理費不見得比較低,許多都在1%上下,

並不像傳統的指數型基金或ETF是0.1%~0.2%的低成本,都貴貴的。

但它們都頂著ETF的名稱

回過頭來,如果你不去看這些ETF的報告與成分股,

還真的不知道它的包裝內容物是什麼。

可閱讀:

這些特殊的指數與ETF並非全部都不好,它有各自適用的場合與原本的目標,

但如果你原本是要低成本長期被動投資,但卻誤買了這些商品的話就吃虧吃大了。

這也是為什麼後來指數型基金的發明者柏格,

會刻意要把指數型基金稱為TIF,和ETF做出區隔,

因為現在的ETF雖然仍有一部分是跟傳統指數型基金一樣,

但也有一大部分已經完全不同,甚至投資人也分不出來了。

可閱讀:

1.

2.

快速結論:如何正確地被動投資?

被動投資的本質在於:用低成本的工具,盡可能長期投資,取得和市場相同的報酬率

和市場相同的報酬率並不是說你會賺比較多,

而是市場指數上漲多少、下跌多少,你也會跟著有同樣的報酬,

長期而言(10年以上),股票市場的 大約落在6%~10%之間。

指數型基金最初的發明的用意就是幫助一般投資人降低基金的管理成本,

目前指數型基金也比較少了,

大多指數型基金也都買的到完全相同的ETF,

而ETF也有完全同樣效果,且交易成本更低、買賣更容易。

這篇文章有以下3個重點:

1. 只要用ETF就可以簡單達到指數化的投資組合

2. ETF雖然買賣容易,但不能因此就頻繁買賣,這樣反而會錯失整體市場的報酬率

3. 有許多ETF的本質並不是被動投資、管理成本也高,如果是想長期投資務必要避開

市場先生任何工具本身都沒有好壞,關鍵是使用者的用法。

想了解更多ETF教學,

可以看下一篇ETF教學懶人包

待續…

下一篇:

如果想完整了解ETF投資與資產配置,

可以參考市場先生的ETF線上課程(目前預購中)

ETF線上課程連結:

留言列表

留言列表